集落営農組織の法人化

~農地所有適格法人の設立に向けて~

集落営農の取り組みは、地域の実情に応じて多様で画一的ではありませんが、集落営農組織が将来に向けて効率的かつ安定的な経営体として組織活動を永続的に発展させるためには、任意組織の形態から成熟度の高い法人形態に移行することが適当です。

集落営農組織が、集落の合意に基づいて法人化し農地所有適格法人の要件を備えれば、農地の権利主体なれ、農地の利用集積や連担化・団地化、ブロックローテーションなど集落の農地を法人の下で一括して計画的に利用し、労働力の軽減やコストが低減が図られるとともに、対外信用力の向上等により経営発展の可能性がでてきます。

どのような形の法人を目指したらよいのか

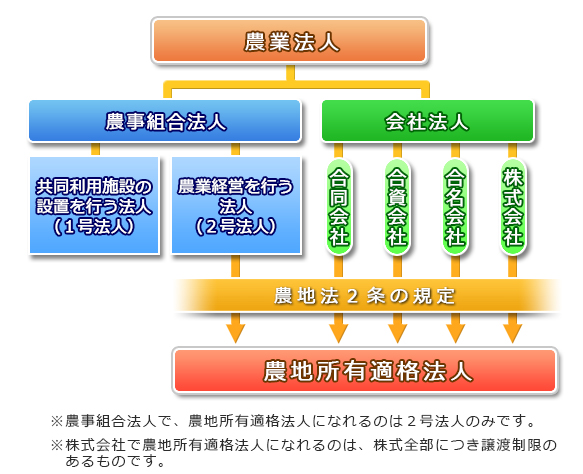

集落営農組織が法人化する場合は、「農事組合法人」と「会社法人」の2つのタイプがあります。

法人化した集落営農組織が農地の権利を取得するためには、「農地所有適格法人」になる必要があります。

農地所有適格法人の4要件

農地所有適格法人であるためには、次の4つの要件をすべて備えていなければなりません。

①法人形態

[農事組合法人、株式会社、合名会社、合資会社、合同会社]のいずれか。

②事業

主たる事業が、農業及びその農業に関連する事業であること。

③構成員

農業者や農業関係者の総議決権が2分の1を超えること。

④役員

役員の過半は、農業(関連事業を含む)に常時従事(年間150日以上)する構成員であること。かつ、常時従事役員又は重要な使用人(農場長等)のうち1人以上が農作業(年間60日以上)従事すること。

法人形態の選択

集落営農組織の法人化については、組織が目指す法人の姿によって「農事組合法人」か

「株式会社」に大別されますが、税制上のメリットや従事分量配当をとることにより赤字

にならない運営が行えるなどのメリットがある「農事組合法人」がお勧めです。

◎一般的な法人形態である農事組合法人と株式会社を比較すると・・・

| 農事組合法人 | 株式会社 | |

| 事業 | ①農業に係る共同利用施設の設置又は農作業の共同化に関する事業 ②農業経営 ③付帯事業 | ①農業 ②農業関連業 ③その他の事業 ①と②を合わせ売上高の過半であれば、③に制限はない(何でも行える) |

| 構成員 | ①資格:原則、全て農民等 ②数:3人以上(上限なし) |

①資格:制限なし ②数:1人以上(上限なし) |

| 議決権 | 1人1票 | 1株1票 |

| 役員 | 理事1人以上(法人の組合員) | 取締役1人以上(構成員以外も可) |

| 雇用労働者 | 組合員(同一世帯の家族を含む)外の常時従事者が常時従事者総数の3分の2以下 | 制限なし |

| 配当 | 従事分量配当、利用高配当、出資配当 | 原則、株数に比例 |

法人化のメリット等を理解しよう!

集落営農組織を法人化することにより、法人として農地を取得したり、借り入れることができます。

法人の下で集落の農地を集積し計画的に利用することにより、「農業経営」の幅が広がり、労働力の軽減や生産コストが低減されるなど、飛躍的に経営を合理化し、発展させることができます。一方で、法人化により新たな義務・負担が必要となります。

農業面のメリット

1.作業効率の向上

◇農地の利用集積が可能となり、作業効率が大幅に向上します。

◇農地の利用計画の自由度が高まり、収益性の高い農地利用が可能です。

2.設備投資の削減

◇経営の一本化で機械・施設の設備投資を大幅に削減することができます。

◇作業の分業化によって、構成員とそれぞれの適性や労力(体力)に応じた役割・分担ができます。

経営面のメリット

1.経営管理能力の向上

◇経営責任に対する自覚を促し、経営者としての意識改革が促進されます。

◇家計と経営が分離され、経営管理が徹底(ドンブリ勘定からの脱却)されます。

2.対外信用力の向上

◇財務諸表の作成の義務化により、金融機関や取引先からの信用が増大します。

3.経営発展の可能性の拡大

◇幅広い人材(従業員)の確保により、他部門の導入や販売への取り組みなど、経営の多角化、新たな事業展開の可能性が拡大します。

4.農業従事者の福利厚生面の充実

◇社会保険、労働保険の適用により従事者の福利厚生が充実します。

◇就業規則の整備、給与制の実施等による就業条件が明確化されます。

5.経営承継の円滑化

◇農家の後継者でなくても構成員、従業員の中から意欲ある有能な後継者を確保することが可能になります。

制度上のメリット

1.税制面での優遇措置

◇役員報酬は法人税において損金算入が可能であり、役員が受け取った報酬は所得税において給与所得控除の対象となります。

◇欠損金は9年間繰越控除できます。 ※青色申告法人に限る

◇農業経営基盤強化準備金の適用により、経営所得安定対策等に伴う交付金を準備金として無税積み立てることができ、5年以内に取り崩して固定資産を取得した場合は圧縮記帳ができます。 ※青色申告法人で認定農業者が対象

2.資産借入面で優遇措置

◇制度資金の借入限度額が拡大します。

スーパーL資金:個人3億円→法人10億円 ※認定農業者が対象

義務負担

1.税負担の増加

所得の少ない経営では税負担が増大します。法人経営では利益が出ない場合であっても最低限地方税(県民税〔均等割〕約2万円、市町民税〔均等割〕5~6万円)の負担が必要です。

2.事務処理の増加

複式簿記での記帳義務により会計処理、法人税申請書作成等に労力を要します。また、会計事務や税務申告を専門家等に依頼する場合には、経費負担が増加します。

その他、社会保険等の事業者負担についても法人形態によって対応が異なりますので、検討が必要です。

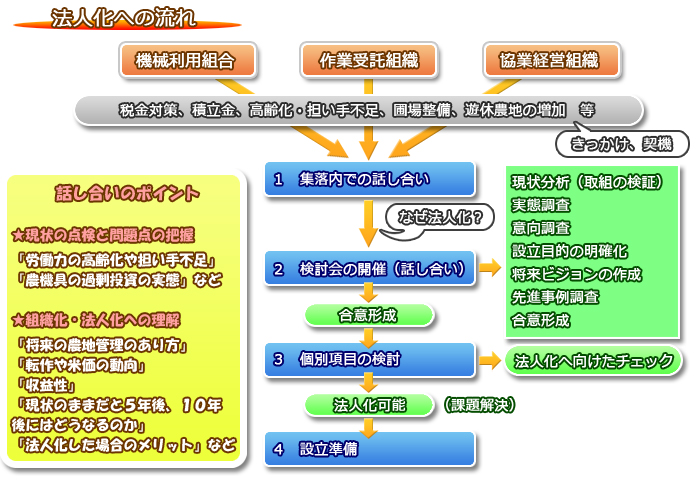

法人設立に当たっての検討事項

集落営農組織の法人化に当たっては、まず何のために法人化するのかということを構成員が十分に話し合うとともに、集落内の合意形成を得る必要があります。さらに、農地所有適格法人としての要件の検討や法人を運営していくためのルールを決定していかなければなりません。

検討事項

代表者の選定

代表者には、法人の構成員を引っ張るリーダーシップ、合意形成力、実践的行動力、法人の経営者としての資質等が求められます。

業務分担のルールの検討

集落には多様な人材がいるはずです。構成員の特徴をとらえて業務分担を決める必要があります。例えば、基幹作業を担い手に集中させる一方で、畦畔管理を地主に担ってもらうことも大切です。

利益配分ルールの検討

従事分量配当、利益高配当、出資配当をどう組み合わせ、どれを優先させるかは、法人の実情に応じて定款に定めることになりますが、一般的には従事分量配当と出資配当が利用されます。

出資ルールの検討

農地提供面積に比例した面積割りに均等割りを加味する方法が多いようですが、構成員の均等割りに加え、経営責任者層による応分の上乗せも考えられます。

中心的な農業従事者の確保

代表者や役員が中心となる場合が一般的ですが、地域内で大規模な農業経営を営むものがいる場合は、そのものを担い手として中核的な存在とするなどの対応が必要です。

農地所有適格法人の要件の検討

農地所有適格法人の要件(※法人形態要件、事業要件、構成員要件、役員要件)を満たすための検討が必要です。

農業機械・施設等の資産の整備と処分

新設する法人への農業機械・施設等の資産の整備や既存の資産の引継について検討が必要です。

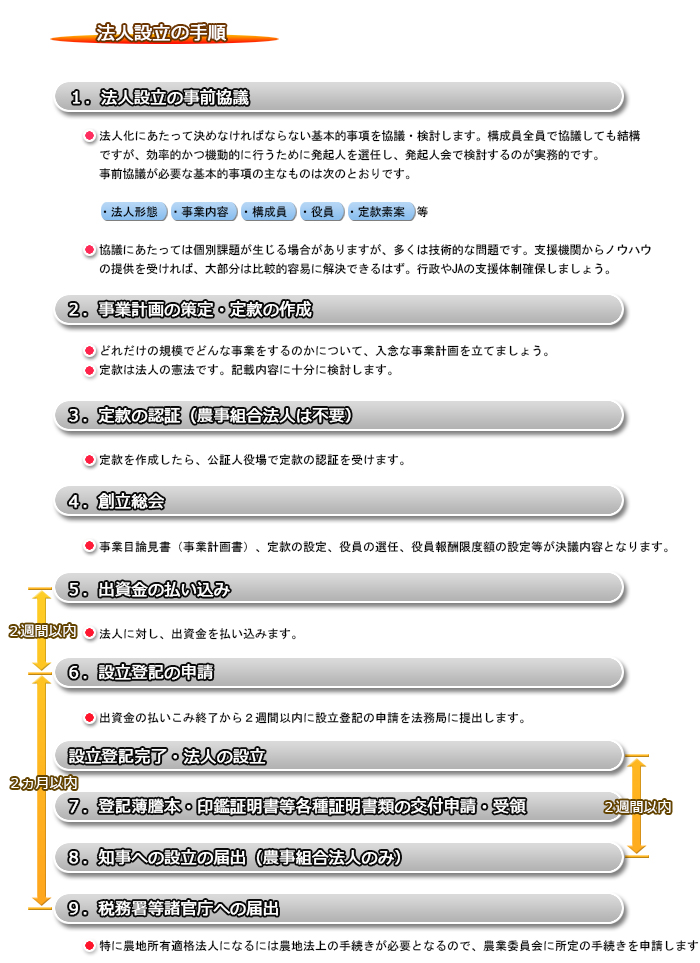

法人設立の手順

注)各種施策(一部を除く)の対象となるためには、認定農業者になることが必要です。 市町において認定手続きを行いましょう。

資産の引き継ぎ

農機具や施設

個別経営時代に使用していた農機具や施設などの資産は、設立する法人に引き継ぎます。この際、資産の種類ごとに税務上の取扱いなどが異なるため、専門家等の指導を受けながら、対応方法を十分に検討することが重要です。

農地等

農地等を法人で利用するためには農業委員会の許可が必要となりますので、農業委員会と相談・協議しながら、農地の権利移動の許可申請等の事務を進めます。

納税猶予適用農地

相続税や贈与税の納税猶予の適用を受けている農地等を農地所有適格法人に貸付や譲渡等をした場合は、納税猶予制度が打ち切りとなる場合がありますので、詳しくは農業委員会にお問い合わせください。

農業者年金受給者

旧制度での受給権者の場合、経営移譲年金の受給権者が農地所有適格法人の構成員になり、その法人の経営に参画する場合は農業経営の再開となり経営移譲年金の支給は停止されるなど、要件が制度によって異なりますので、詳しくは農業委員会・農協にお問い合わせください。

補助事業で導入した機械・施設等

補助事業で導入した機械・施設等の財産は、補助事業者の承認を得れば(国庫補助事業では国の事前承認が必要)、法人に引き継ぐことができます。引き継ぎは、帳簿価額により、有償で法人に譲渡するのが現実的です。